Denise Ramiro

Taxa básica de juros nos menores patamares da história, custo do crédito imobiliário abaixo de 7% ao ano e demanda aquecida. Esse cenário é transformador para os negócios do setor e está no foco dos investidores. A Hiperdados, startup do ramo imobiliário, acaba de realizar a primeira captação, no valor de R$ 1,9 milhão, em rodada realizada pela plataforma de investimentos CapTable. A oferta despertou o interesse de 449 investidores que se tornaram sócios da startup, com investimentos a partir de R$ 1 mil. O CEO da Hiperdados, Wagner Dias, explica que investirá 56% do aporte captado em marketing e vendas, 42% em tecnologia e 2% em ativos fixos, como a aquisição de equipamentos.

A Inco, fintech de soluções financeiras e de captação do setor imobiliário, bateu novo recorde em uma de suas operações, conseguindo atingir R$ 2 milhões em 15 minutos de crowdfunding com a participação de 183 investidores, totalizando R$ 45 milhões em investimentos e mais de 1.500 investidores ativos desde sua criação, no final de 2018. A Bloxs, plataforma de investimentos alternativos, lançou em abril a Bloxs Capital, área voltada para investidores de maior fôlego como single family offices, multi family offices e gestores de patrimônio; espera realizar R$ 1 bilhão em operações captadas nos segmentos de real estate, energia renovável, agronegócios e saúde até 2023.

Notícias Relacionadas

INSURTECHS

Youse aposta em negócios com parceiros para crescer em 2024

A plataforma B2B2C Youse Negócios já é usada por 10 parceiros e negocia a entrada de outros 20 para este ano, diz executivo

ESPECIAL

Por que fintechs como PicPay e Stark Bank entraram em adquirência

Empresas buscam uma fatia do mercado de credenciamento enquanto bancos como Itaú e BS2 reintegram suas operações na área

A CrediHome, plataforma online de soluções de crédito com garantia do imóvel, registrou volume de financiamentos de R$ 612,3 milhões no primeiro trimestre, três vezes superior ao apurado no mesmo período de 2020. O montante já corresponde a 50% do volume apurado no ano passado, que chegou R$ 1,2 bilhão.

Depois de apresentar o melhor resultado em concessões de financiamento habitacional em 2020, o setor imobiliário deve ofertar R$ 160 bilhões este ano, avançando mais 27%, segundo dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip). Com o aquecimento do setor, novas modalidades de crédito chegam ao mercado. Uma das mais promissoras é o Crédito com Garantia de Imóvel (CGI), operação na qual o tomador pode levantar até 60% do valor do imóvel, com juros menores e prazos alongados.

O crescimento da demanda por crédito com garantia do imóvel vem da necessidade de as pessoas se adaptarem à nova realidade imposta pela pandemia, como o home office – que parece ter vindo para ficar -, ou ainda de pequenos e médios empresários que precisam de capital de giro, trocando uma dívida cara por uma mais barata.

“Brasileiro é patrimonialista, além disso tem a cultura de deixar todo o dinheiro em um único banco. Com o Open Banking e as fintechs, as pessoas agora estão se interessando mais por finanças e novas proposta”, diz Maria Teresa Fornea Caron, VP de Home Equity da Creditas, plataforma líder de crédito e soluções financeiras 100% online na América Latina. Segundo ela os empréstimos na Creditas com garantia em imóvel devem dobrar até o final do ano. A vantagem para o tomador, segundo ela, é a redução do custo da parcela da dívida em cerca de 80% e o alongamento dos prazos de pagamento de até 36 meses (capital de giro) para 20 anos. “A escassez do crédito no Brasil é porque ele é caro e curto. Crédito saudável é barato e longo”, avalia. Desde o início das operações, a fintech já recebeu aportes de fundos de capital de risco internacionais de mais de US$ 570 milhões.

Com a expertise de quem montou o Shoptime, IBest e Brandsclub, Paulo Humberg hoje comanda a Keycash, fintech que usa inteligência artificial para oferecer crédito com garantia de imóvel. Depois de dois anos estudando o mercado imobiliário, em 2020 encontrou um mercado com potencial enorme, mas com pouca mobilidade e burocratizado – ao mesmo tempo que inicia processos modernizantes, como é o caso da digitalização dos cartórios no Brasil. “No início da pandemia fizemos uma venda totalmente pela internet”, comemora Humberg. No primeiro ano de operação, a Keycash movimentou R$ 150 milhões em operações de crédito em 2020 e pretende dobrar o volume neste ano. Até aqui, a fintech opera com capital próprio, mas admite que parceiros são bem-vindos.

Outra plataforma de crédito imobiliário que opera com capital próprio é a mineira CrediHabitar. Ela entrou no mercado em novembro de 2018 e ainda não viu crise pela frente: encerrou o ano passado com mais de R$ 700 milhões em créditos contratados. A CrediHabitar trabalha com 1.000 parceiros, que são assessorias imobiliárias e imobiliárias, e três bancos (Santander, Itaú e Bradesco). “Oferecemos agilidade ao comprador, remuneração mais justa aos parceiros, que podem dobrar sobre a dos bancos tradicionais; a nossa receita é a comissão das instituições financeiras “, diz Jaime Chiganças, COO do grupo, que comandou por mais de duas décadas a área de crédito imobiliário nos bancos Nacional, HSBC e Bradesco.

Outro produto da família CrediHabitar é o crédito com garantia do imóvel, que Chiganças vê como um produto de grande potencial. Segundo ele, o brasileiro não tem ainda a cultura de usar o imóvel como opção de reduzir o custo do crédito e aumentar o prazo. “É um crédito que ainda tem procura quando a pessoa está quebrada, mas queremos mostrar que ele pode usar a modalidade para saldar dívidas ou expandir negócios com juros na casa do 1% ao mês.” A legislação brasileira, explica Chiganças, torna o produto mais amigável para o consumidor. “A pessoa que dá o imóvel como garantia, se não pagar a dívida, não perde todo o imóvel, mas no máximo 60% do valor dele, que é o teto permitido pelo Banco Central nesse tipo de operação.

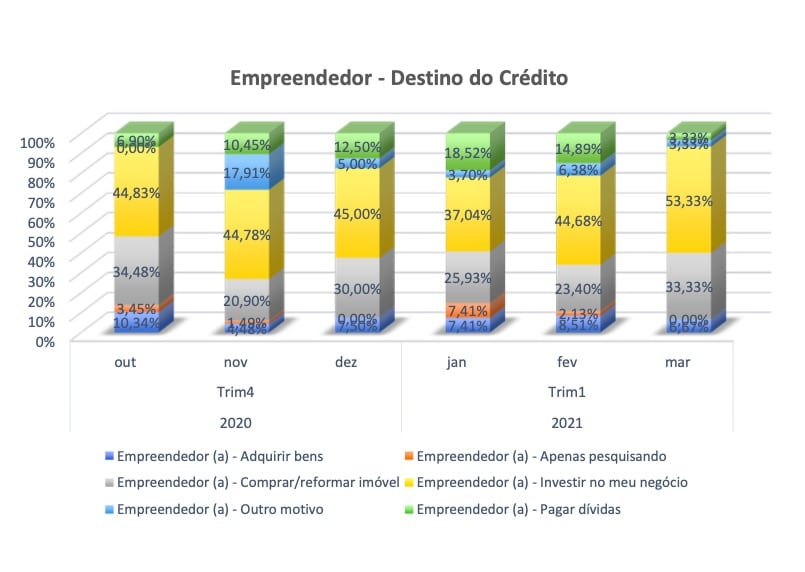

Crédito com garantia em imóvel em 2019

Crédito com garantia em imóvel em 2020

LEIA MAIS:

e Guilherme Chernicharo/Hiker, e Eduardo Ferreira/Greg - Imagem: Divulgação")

e ALbert Morales/Belvo - Imagem: Divugação")