UM CONTEÚDO KASPERSKY

Roubo e sequestro de dados, perfis falsos e risco de invasão: essas são as principais preocupações das fintechs quando o assunto é cibersegurança.

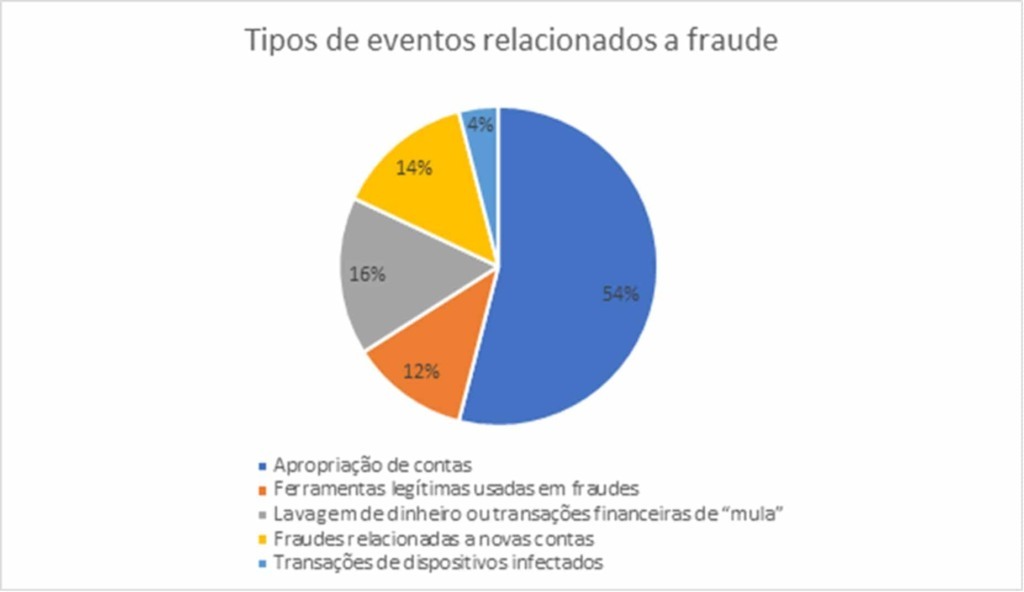

De fato. O maior uso do mobile banking e do comércio eletrônico na pandemia fez crescer o roubo de credenciais e contas financeiras na internet em todo o mundo: os crimes dessa categoria aumentaram 20 pontos percentuais em 2020, para 54% do total de eventos relacionados a fraudes (veja gráfico abaixo).

Notícias Relacionadas

UM CONTEÚDO OVOCOM

“A IA vai tomar meu emprego?” Aula online gratuita da Vivae responde

Evento, que acontece em 2 de maio, terá mediação de Alexandre Max, CEO da empresa; inscrições ainda estão abertas

UM CONTEÚDO OVOCOM

Healthtech Oliv-E recebe aporte de R$ 5 milhões do fundo Revolution

Aporte vai servir para impulsionar o desenvolvimento tecnológico e a expansão da empresa, reforçando sua posição como facilitadora de saúde no ambiente corporativo

De acordo com os especialistas da Kaspersky, o crescimento é resultado de um aprimoramento das técnicas de engenharia social usadas por cibercriminosos desde o início da pandemia.

“Os dados globais refletem bem a situação do Brasil. Estamos sempre no topo da lista dos países mais atacados por phishing (mensagens contendo armadilhas que visam roubo de informação do usuário) e este é o principal método de roubo de credenciais bancários no país – ou seja, é o que sustenta os golpes de account takeover por aqui”, comenta Fabio Assolini, analista sênior de segurança da Kaspersky no Brasil. E é importante lembrar também que os trojans financeiros mais avançados desenvolvidos no Brasil usam e abusam das ferramentas de acesso remoto (RAT), pois esta é a única forma de burlar os mecanismos de proteção do sistema bancário brasileiro – que é um dos mais avançados no mundo.

Embora as fintechs tenham ciência do perigo que correm, uma vez que são empresas que já nasceram com forte base tecnológica e com tudo em nuvem, nem todas estão fazendo a lição de casa para se prevenir. As que estão em início de jornada podem achar que não conseguem arcar com os custos da contratação das melhores ferramentas e de montar e treinar a equipe de segurança de informação. Outras confiam na segurança dos sistemas robustos onde estão hospedadas.

Semelhanças e diferenças

Por um lado, os maiores riscos para as fintechs são praticamente os mesmos que assolam o sistema financeiro convencional.

Mas também há diferenças importantes entre o mundo das fintechs e o dos ‘incumbentes’. Em primeiro lugar, elas operam 100% online , 24×7 – o que pode ser tão perigoso quanto explorar uma selva: as facilidades para muitos atacantes tentar violar barreiras são grandes.

Entre os riscos comuns a todo o mercado financeiro está o roubo de dados, que resulta no conhecido risco de ‘charge back’ – ter que ressarcir financeiramente o cliente pela falha de segurança. Este é um verdadeiro pesadelo para todas as instituições. Além de afetar o resultado financeiro, pode arranhar seriamente a imagem. A Lei Geral de Proteção de Dados (LGPD) veio agravar ainda mais essa preocupação – já em vigor, as multas elevadas começam a ser aplicadas.

A falsidade ideológica, ou criação de perfis falsos, pode deixar a fintech vulnerável em várias frentes, pois elas podem ser implicadas como responsáveis por crimes como contrabando de mercadorias, tráfico de drogas e outros mais pesados.

O risco de invasão é a ameaça mais perigosa, pois uma vez violado, o sistema entrega não só dados dos clientes mas absolutamente tudo o que a fintech tem. O lado bom é que, até agora, os ataques a fintechs ainda são menos frequentes do que a bancos e financeiras convencionais.

A fundo perdido

Outra consequência de ser enganado por perfis falsos é emprestar para empresas e pessoas que não existem, e nunca mais recuperar os recursos. Ou seja, emprestar a fundo perdido.

Para tentar driblar esses eventos, a maioria das fintechs está reforçando seu processo de onboarding, e investindo em educação financeira para ensinar e advertir seus clientes dos riscos de compartilhar senhas, por exemplo.

Algumas iniciativas globais e associações locais também estão unindo esforços na prevenção. Mas até entre as fintechs que estão em estágio de desenvolvimento intermediário ou mesmo mais avançado, muitas ainda se limitam a usar apenas recursos e equipes internas.

Mas, será que isso é suficiente?

Soluções efetivas

A Kaspersky dá algumas dicas que podem ajudar na prevenção a fraudes. Acompanhe:

– Limite o número de tentativas de acesso. Os cibercriminosos inserem as credenciais várias vezes e isto pode indicar que a conta foi comprometida.

– Mantenha seus correntistas informados sobre novos métodos de fraude enviando alertas e informações regularmente sobre novos golpes e dicas para identificá-los.

– Realize auditorias de segurança e testes de invasão anuais para descobrir pontos fracos na sua estratégia de segurança e use este relatório para definir as melhorias que ganharão prioridade para este ano.

– Mantenha sua equipe de segurança e prevenção à fraude informadas sobre novos golpes fornecendo acesso a alertas de novas ameaças chamados de relatórios de inteligência ou Threat Intelligence REPORTS e se possível automatize o processo de reconhecimento de ameaças pelo sistema utilizando Feeds de Segurança.

– Avalie constantemente seu sistema de autenticação multifatorial para minimizar a chance de roubo de conta dos correntistas. Sistemas que utilizam informação biométrica para auxiliar na autenticação também são úteis e evitam muitas fraudes.

– Caso a instituição tenha um SOC interno (Centro Operacional de Segurança) ou use um centro terceirizado, é importante que a equipe tenha acesso a relatórios de inteligência, como o Kaspersky Threat Intelligence, sobre novas ameaças avançadas como as famílias do Pentaedro e o Ghimob para que elas possam planejar antecipadamente estratégias de defesa e resposta a possíveis incidentes.

Leia também:

- Marvin recebe aporte da Canary e do investidor Eduardo Gouveia, ex Cielo; valor não foi revelado;

- Parceria com bancos ou investidores de risco? Fintechs revelam prós e contras das alternativas de funding;

- Documentário revela trajetória de um dos sócios da Vtex e bastidores do IPO da empresa tecnologia para e-commerce;