Débora Santos da Cunha, Luiz Felipe Lima e Vicente Piccoli M. Braga*

As CBDCs (Central Bank Digital Currencies), sigla em inglês para moedas digitais dos bancos centrais, têm tomado bastante espaço nos meios de comunicação, principalmente após sinalizações do Federal Reserve (FED, banco central americano) sobre a divulgação de um estudo sobre o Dólar Digital até o fim do verão no hemisfério norte e a divulgação, pelo Banco Central do Brasil (BCB), das diretrizes para desenvolvimento do Real Digital.

A discussão sobre o desenvolvimento de CBDCs não está restrita ao continente americano. De acordo com o Banco de Compensações Internacionais (Bank of International Settlements – BIS), por volta de 86% dos países estão pesquisando ativamente sobre o tema, enquanto 60% dos países já estão em fase de testes da nova tecnologia e 14% estão construindo projetos piloto. O próprio BIS apresentou recentemente um estudo demonstrando o posicionamento bastante sedimentado em favor da iniciativa.

Notícias Relacionadas

COLUNA - MORGANA TOLENTINO

ETFs de cripto nos EUA: um novo passo na evolução do mercado

O movimento no país norte-americano também já começou a estimular agendas semelhantes em outras jurisdições

BLOCKCHAIN

GameFi: a tendência que une games e finanças

Conhecidos também como 'game coins', os tokens de games são criptos de jogos que utilizam tecnologia blockchain

A China, por exemplo, está desenvolvendo o e-yuan, moeda digital que tem por objetivo não só confrontar as criptomoedas, como também promover inovações nos meios de pagamento e garantir o controle estatal sobre o fluxo de capital e evitar remessas de ativos ao exterior sem a ciência do Estado. Atualmente em fase de testes em algumas cidades chinesas, o e-yuan tem previsão para estreia até os Jogos Olímpicos de Inverno de 2022. O governo chinês pretende que boa parte das transações relativas ao evento sejam realizadas por meio da moeda digital.

A popularização das criptomoedas nos últimos anos levou várias entidades reguladoras ao redor do mundo a mudar sua postura em relação a esses ativos. As criptomoedas passaram de serem vistas como meras “bolhas” especulativas, que não mereciam atenção regulatória ao representar uma verdadeira ameaça à integridade do sistema financeiro mundial.

Mas qual a principal razão que levou os Bancos Centrais dos mais diversos países do globo a se sentirem pressionados a fazer frente às criptomoedas e iniciar estudos no desenvolvimento de CBDCs?

Ainda que não haja uma resposta uníssona dos especialistas, todas elas perpassam por uma palavra: controle. A utilização de criptomoedas é vista como uma ameaça direta à soberania de um país a partir do momento em que o Estado perde o controle efetivo sobre as transações realizadas. Ao deixar sob o cuidado de agentes privados não regulados o poder sobre pagamentos, depósitos e empréstimos, há a possibilidade de perda de capacidades relevantes, como prevenção à lavagem de dinheiro e combate ao terrorismo, tributação, proteção dos investidores e até mesmo gestão da política monetária.

Outro ponto de pressão para o desenvolvimento de uma CBDC é a necessidade de inovações nas políticas monetárias de modo a acompanhar a evolução tecnológica da economia e gerar maior eficiência no sistema de pagamentos em nível nacional e internacional.

Para além da preocupação estatal de soberania fiscal e inovação na política monetária, os agentes privados e especialistas no setor têm levantado outros pontos de tensão para a criação das CBDCs. A revista The Economist, em reportagem especial sobre o tema, apontou três questões centrais que devem ser consideradas na implantação das CBDCs: (i) poder governamental, (ii) privacidade dos usuários e (iii) estabilidade do sistema financeiro.

No mesmo sentido, o estudo elaborado pela Bison Trails, uma startup especializada em blockchain, aponta que o principal desafio na elaboração de uma CBDC é utilizar a tecnologia para maximizar benefícios ao governo e aos cidadãos, sem que isso sacrifique a privacidade dos usuários da moeda digital. Outro ponto destacado pela pesquisa – e também pela The Economist – é que a implantação da CBDC poderá ser de grande auxílio na inclusão econômica de aproximadamente 1,7 bilhão de pessoas ainda não bancarizadas.

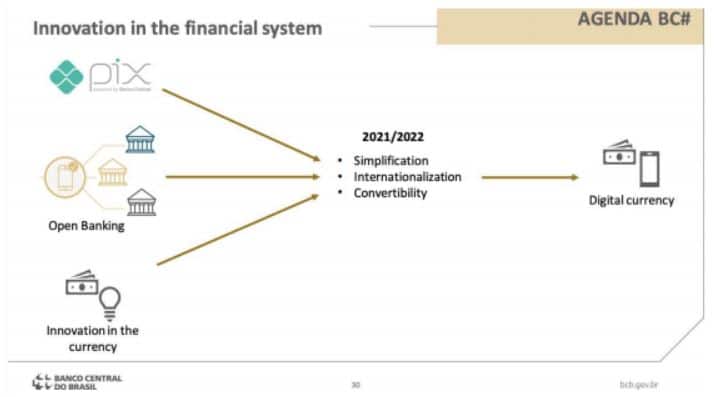

De olho nesse debate mundial de transformação econômica, o BCB vem implementando novas tecnologias visando a modernização, simplificação e digitalização do Sistema Financeiro Nacional, como o PIX e o Open Banking, que seriam, nas palavras do próprio BCB, elementos base para a possível criação do Real Digital.

O ecossistema de pagamentos instantâneos criado pelo PIX seria o ambiente ideal para o uso do Real Digital, visto que, assim como o PIX, o Real Digital pretende ser uma maneira de se realizar pagamentos de forma instantânea e com um menor número de intermediários do que nas formas tradicionais de pagamento, como o cartão de crédito. O Open Banking, por sua vez, trará ao Sistema Financeiro Nacional um cenário de maior competição e inovação, o que será benéfico ao Sistema como um todo. Essa estratégia foi bem sintetizada pela figura abaixo, exposta pelo Presidente do BCB no evento “Americas Society and Council of the Americas”:

Fonte: Apresentação do Banco Central do Brasil no “Americas Society and Council of the Americas Brazilian Economic Outlook and Agenda BC#” (2020)

O BCB, que já possui Grupo de Trabalho interno sobre o tema desde agosto de 2020, divulgou as diretrizes para possível criação do Real Digital. Dentre os principais pontos trazidos pelas diretrizes do BCB, há o interesse no desenvolvimento de uma moeda digital, não remunerada, que possa ser usada no mercado de varejo e que seja um modelo inovador possível de ser integrado com os avanços tecnológicos como Smart Contracts, Internet das Coisas e Dinheiro Programável.

Outro ponto de bastante relevância exposto pelo BCB é que o desenvolvimento do Real Digital se pautará na otimização de transações transfronteiriças, na proteção do sigilo bancário e dos dados pessoais de seus usuários e na prevenção à lavagem de dinheiro e financiamento de atividades ilícitas.

Observa-se uma grande preocupação do BCB em criar uma moeda digital que possa balancear, de um lado, a necessidade de políticas monetárias que se adequem com as evoluções tecnológicas e, de outro, a estabilidade e higidez do Sistema Financeiro Nacional.

Apesar de as CBDCs terem potenciais características de enfrentamento às criptomoedas e serem usadas declaradamente com este objetivo em países como a China, a possibilidade de criação, pelo BCB, de uma moeda digital foi bem aceita pelos especialistas do setor de criptoativos, os quais discordam sobre uma possível competição entre os tipos de ativos. Isso porque, criptomoedas como o Bitcoin possuem como principal característica a atuação sem o intermédio de uma instituição financeira e sem o controle estatal.

Os especialistas também veem como positiva a criação de CBDCs, pois podem legitimar o uso das estruturas tecnológicas que estão por trás das criptomoedas como a Distributed Ledger Technology (DLT), que já conta com expressiva utilização no setor privado.

Ainda que a divulgação de diretrizes pelo BCB seja um sinal positivo ao desenvolvimento de uma moeda brasileira digital, os estudos devem se prolongar no tempo, tendo em vista os diversos e ainda não mensurados impactos que o desenvolvimento da CBDC pode causar ao Sistema Financeiro Nacional e ao Sistema Brasileiro de Pagamentos. Cabe aos agentes privados do mercado financeiro aguardarem os próximos passos do BCB, já que os estudos sobre o tema ainda estão em fase embrionária e o próprio BCB sinalizou para 2024 como sua expectativa de implementação da iniciativa.

*Sócios do FAS Advogados.

Leia também:

- Acordo do Nubank com Creditas amplia portfólio de produtos do ‘roxinho’, que agora visa gerar lucro antes do seu IPO;

- Kalea e BizCapital anunciam parceria para “facilitar” acesso ao crédito por parte das PMEs;

- Estudo do Instituto Propague, da Stone, entrega avanço na digitalização da economia no segundo trimestre de 2021.