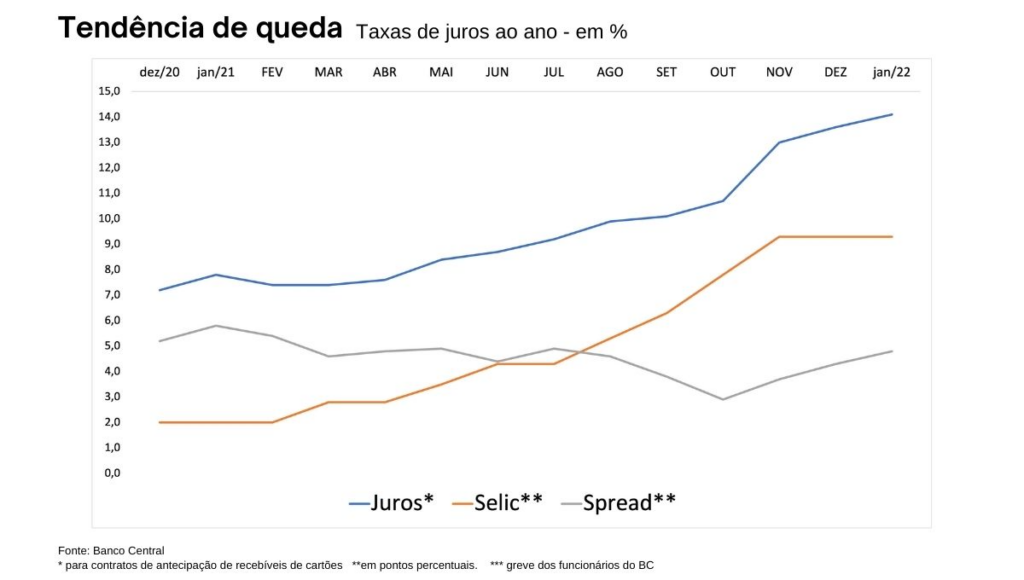

Os juros para antecipação de recebíveis de cartões de crédito começam a recuar, apesar da persistência de dificuldades técnicas das registradoras – que vem atrapalhando o fechamento de negócios, segundo fintechs de crédito. Nominalmente as taxas cobradas subiram, porém menos do que a Selic e do que a inflação. Em dezembro de 2020, os spreads eram de 5,2 pontos percentuais, e em dezembro último estavam em 4,3; de janeiro do ano passado a este, o recuo foi de 5,8 para 4,8.

Embora tímido, a queda dos spreads nessa modalidade é sinal de que o aumento da concorrência já produz resultados. E é mais significativo ainda por que na média, de forma geral os spreads dos empréstimos para empresas percorreram o caminho contrário, saindo de 7,7 para 8,7 (dezembro contra dezembro) e de 10,7 para 10,8 (janeiro contra janeiro).

Mas ainda há muito o que avançar. Algumas fintechs reclamam que vêm sentindo dificuldades para convencer os clientes de que podem descontar os recebíveis de forma simples, e em condições mais competitivas, fora dos “bancões”.

Notícias Relacionadas

INSURTECHS

Youse aposta em negócios com parceiros para crescer em 2024

A plataforma B2B2C Youse Negócios já é usada por 10 parceiros e negocia a entrada de outros 20 para este ano, diz executivo

ESPECIAL

Por que fintechs como PicPay e Stark Bank entraram em adquirência

Empresas buscam uma fatia do mercado de credenciamento enquanto bancos como Itaú e BS2 reintegram suas operações na área

“Na hora H, trava por problemas técnicos. A interoperabilidade está pouco operante na prática”, diz o CEO de uma fintech. “Fica difícil convencer comerciantes a trocarem algo que está funcionando por algo que não funciona tão bem, ainda que seja um pouco mais barato”, afirma outra fonte que preferiu não se identificar.

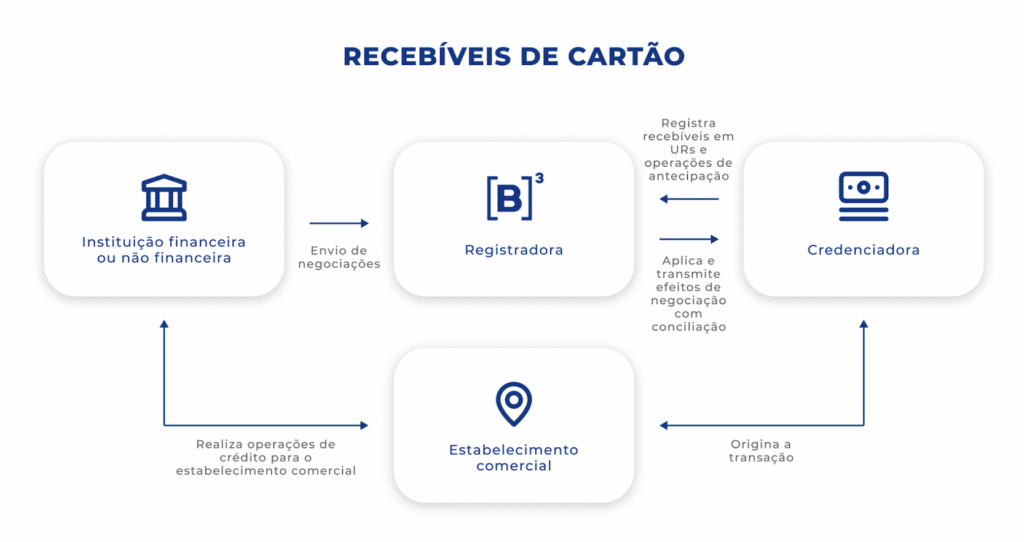

A abertura do mercado começou em junho de 2021, quando entrou em vigor a Resolução n° 4.734 do Conselho Monetário Nacional e a Circular n° 3.952 do Banco Central (leia reportagem sobre o balanço dos primeiros 30 dias da nova regra).

A Abecs, associação dos emissores de cartões, estima que neste ano o mercado deve movimentar mais de R$ 2,5 trilhões, e a antecipação de recebíveis pelas credenciadoras representa aproximadamente de 10% a 15% do volume transacionado pelos cartões anualmente. Segundo o Banco Central, foram antecipados R$ 257 bilhões em 2021.

Movimentação nos bastidores

Por enquanto, apenas quatro registradoras estão autorizadas a operar no mercado trilionário de antecipação de recebíveis de cartões. E ninguém está parado: a TAG, da Stone, está “aberta a sócios”, a Cerc está prestes a fazer IPO, a B3 acaba de desembarcar na arena e a CIP acaba de passar pela ‘desmutualização’.

Segundo Rafael Pedrao Dal Mas, head de novos produtos da CIP S.A., as dificuldades enfrentadas nesse momento são relacionadas em grande parte à equalização do entendimento do novo modelo. “Passamos por um momento anterior de dificuldades técnicas e, agora com sistemas estabilizados, temos o desafio de evoluir o que foi implementado e expandir o entendimento dos benefícios do novo modelo a todo mercado.”

A CIP passou recentemente por um processo de reorganização societária, por meio do qual determinados ativos e negócios foram incorporados pela CIP S.A. “A empresa tem um patrimônio social de R$ 1,9 bilhão, então o processo de desmutualização foi um processo natural da empresa. A CIP passa a trilhar um caminho em busca de dividendos, lucratividade e a possibilidade de agora adquirir empresas e fazer parcerias, joint ventures. Nosso objetivo é buscar a valorização da empresa e aumentar os serviços prestados e outros setores”.

Em termos de registro, a CIP é a maior em recebíveis cartões: ” Vamos buscar manter essa liderança em outros registros que vem por aí, vamos ser uma registradora de relevância nesse segmento. A CIP já almejava há um tempo se tornar uma S.A para destravar uma série de possibilidades que a empresa deslumbra ao longo dos anos. Agora vamos seguir com a estratégia delineada para a companhia”.

À venda, não

A TAG, segundo algumas fontes, estaria à venda pois o negócio exige muito investimento em tecnologia, exatamente em um momento em que sua controladora, a Stone, vem promovendo cortes em função de prejuízos registrados em outros segmentos. Procurada, a registradora negou a venda de tudo, mas não descartou a de uma parte. “Se fizer sentido estrategicamente para o negócio, podemos avaliar eventuais parcerias”, disse por meio de nota Carol Cypriano, diretora da TAG.

Segundo Carol, não há, em nenhuma das registradoras, relatos de problemas sistemáticos que impeçam a realização de operações do dia a dia. “Os problemas que surgem são atacados por meio do suporte das registradoras; questões de interoperabilidade são tratados em reuniões semanais entre representantes das principais associações de mercado, das registradoras e do Banco Central”.

E arremata: “A concessão do crédito com garantia em recebíveis e o consequente reflexo em sistemas de registro vai continuar em expansão, com a entrada de novos players – credores que aguardam apenas a estabilização completa dos sistemas de registro para que possam operar na interoperabilidade em seu volume de ‘business as usual’”.

Já o fundador e presidente do conselho da Cerc, Marcelo Mazie, disse em 29/3 à Reuters que está prestes a receber um aporte de cerca de US$ 100 milhões de fundos de capital de risco, enquanto se prepara para uma listagem em bolsa. “Estamos negociando uma captação com até cinco investidores de fundos para investir em novos negócios”, disse. “Devemos fechar 2022 prontos para um IPO (oferta inicial de ações, na sigla em inglês).”

Procurada, a registradora não atendeu ao pedido de entrevista. A Cerc, que divulgou ter registrado R$ 100 bilhões no primeiro mês da nova regra, vem assistindo a uma queda dos volumes com antecipação de recebíveis de cartões. A seu favor, é importante lembrar que a registradora criada em 2015 tem outras fontes de receita, e vislumbra o crescimento de algumas, como do registro de títulos do agronegócio.

A B3, por sua vez, anunciou nesta semana seu primeiro cliente, a fintech Marvin. Segundo nota enviada à imprensa, a escolha da B3 foi testar, testar e testar antes de entrar no jogo pra valer.

“Após período de testes de interoperabilidade com as outras registradoras que já atuam no mercado, a B3 anuncia a fintech de pagamentos b2b Marvin como seu primeiro cliente nesta operação”, disse.

A fintech Marvin foi lançada após a publicação da circular 3.952 do BACEN com o objetivo de liberar o saldo das maquininhas para que os varejistas possam usar os recebíveis para pagar diretamente aos seus fornecedores sem precisar antecipar o recebimento das vendas.

e Guilherme Chernicharo/Hiker, e Eduardo Ferreira/Greg - Imagem: Divulgação")

e ALbert Morales/Belvo - Imagem: Divugação")